NISA対象商品はこちら

そもそもNISAってなに?

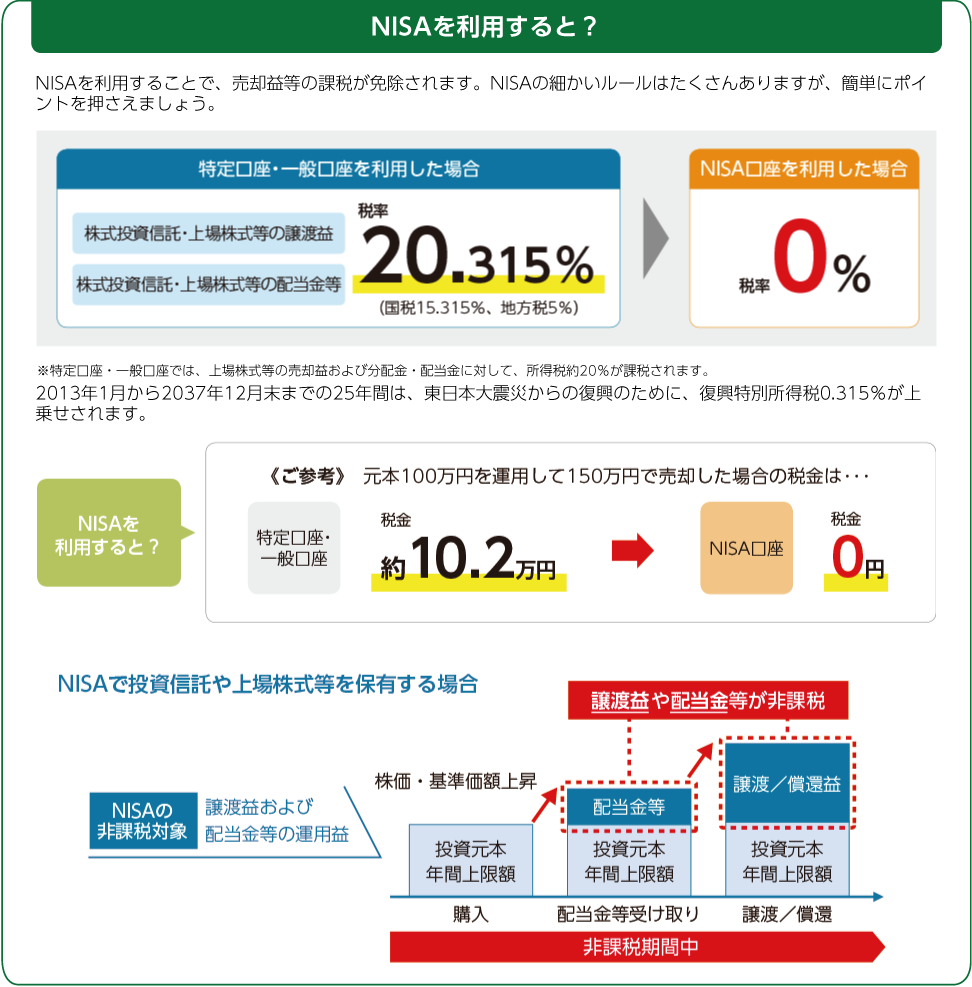

~株式投資信託等の売却益・分配金が非課税になる制度~

- NISA(ニーサ)とは、2014年に導入された、株式投資信託の売却益や分配金が非課税になる制度です。

2024年に非課税投資可能金額の引き上げや、非課税期間が無期限になるなど、制度の拡充がなされ、より使いやすい制度となりました。

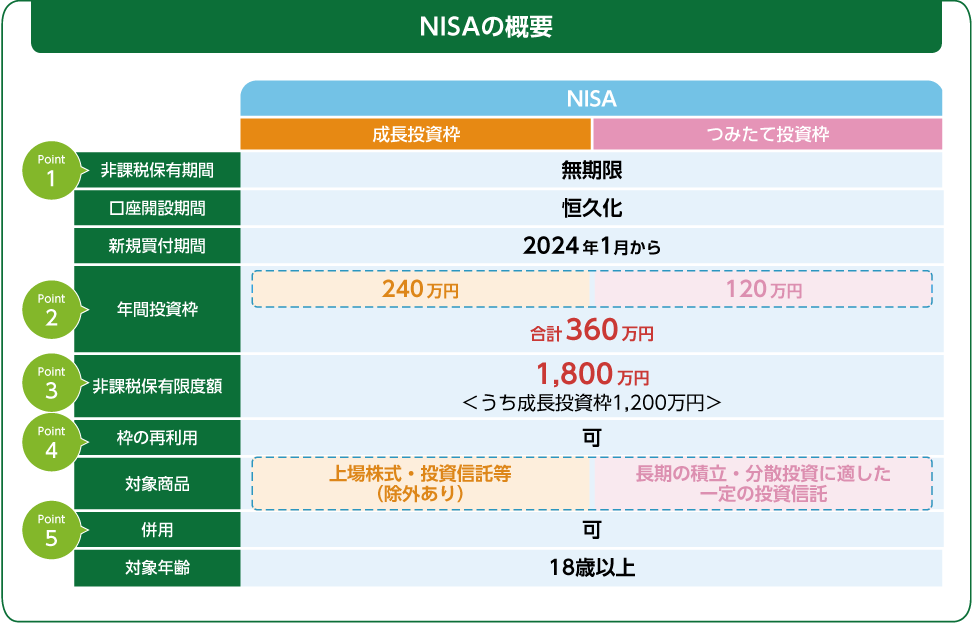

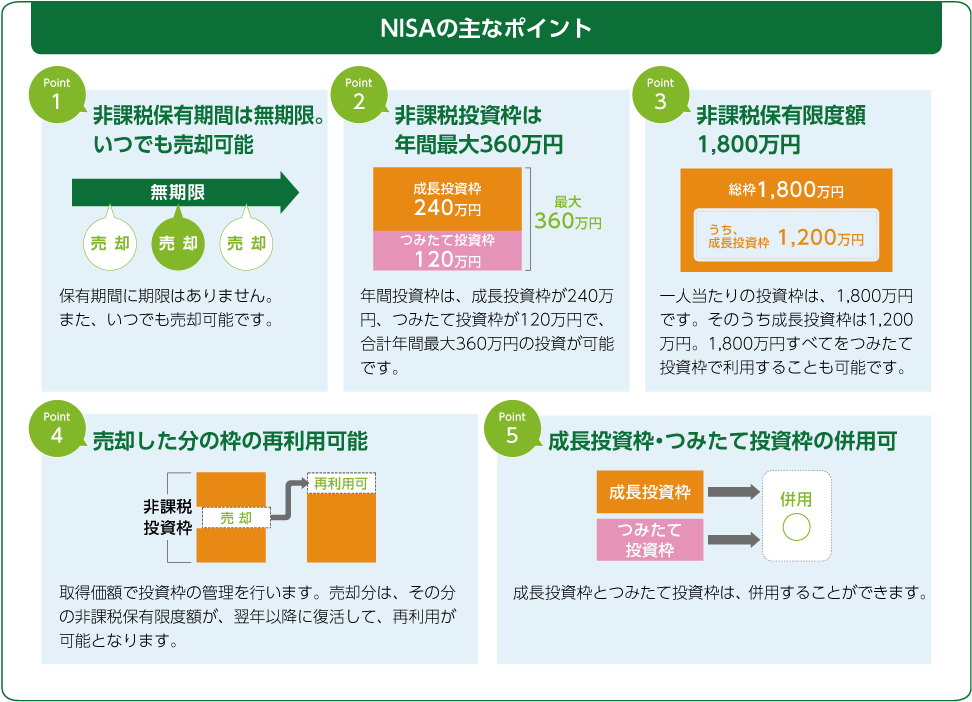

NISAの主なポイント

- NISAを利用するうえで押さえたいポイントを確認しましょう!

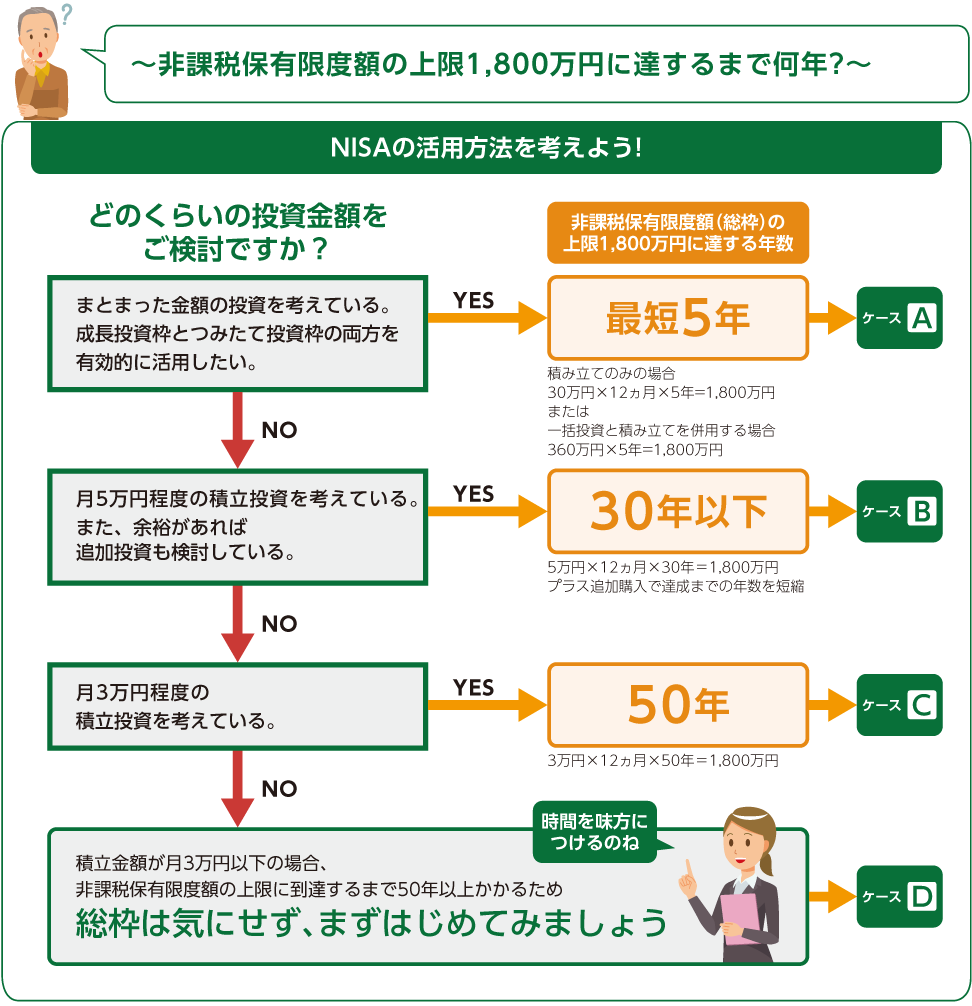

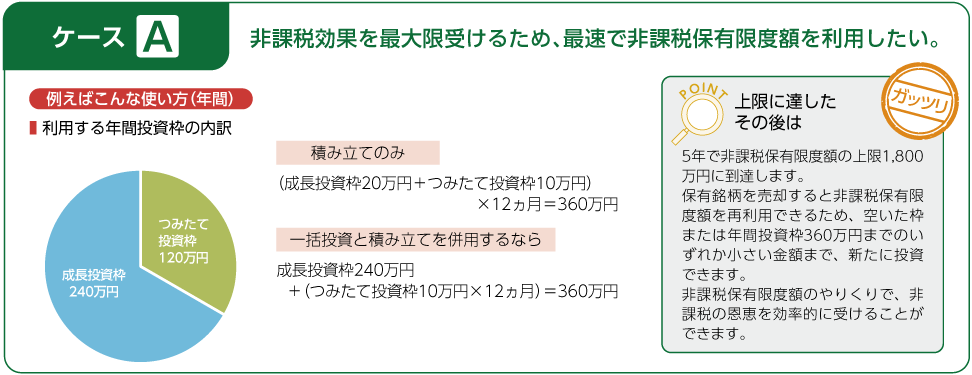

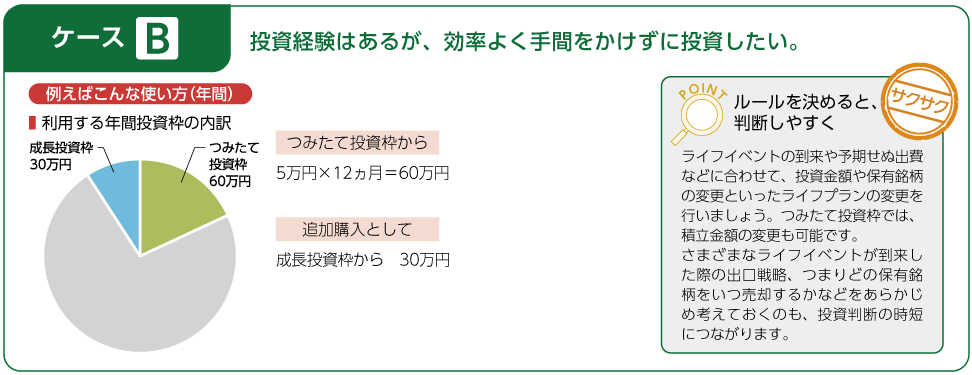

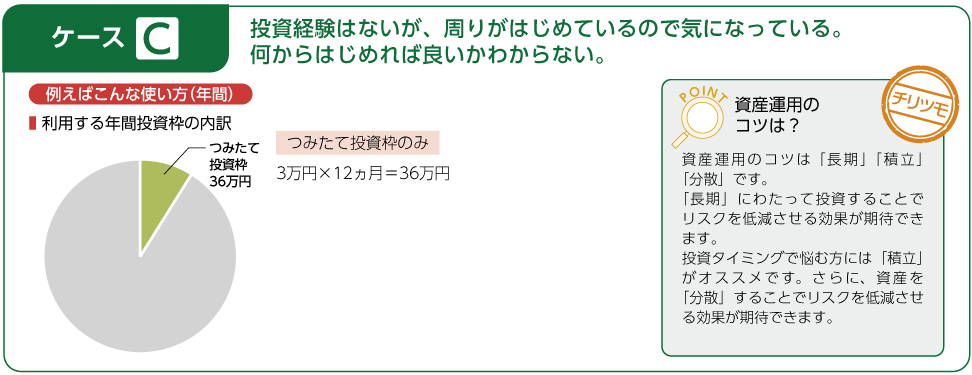

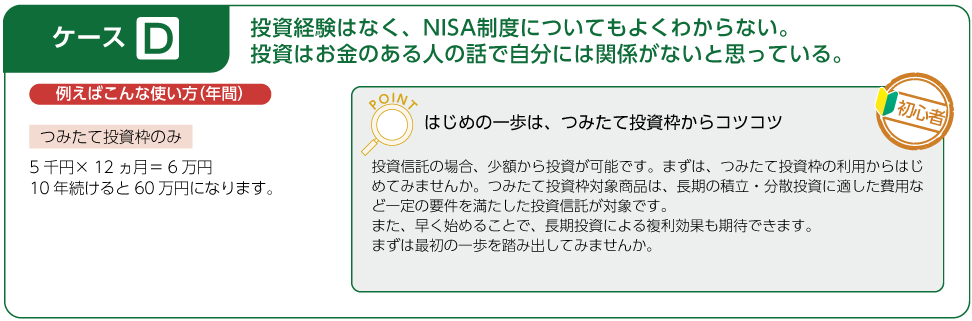

お客さまに合った活用方法を確認しましょう

- チャートを使って、ご自身にピッタリの活用方法を確認してみましょう。

NISA解説動画

- NISAについて分かりやすくご説明しておりますのでぜひご覧ください。

NISAの口座について

- NISA口座の開設のながれについてご説明いたします。

-

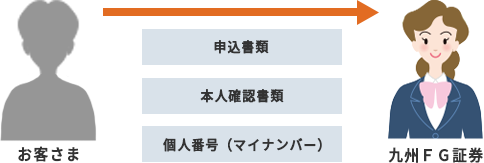

NISA口座開設のお申込み

-

NISA口座開設の申込書類と「本人確認書類」等をご提出いただきます。

お申込みはWEBまたは店頭でお受付けいたします。WEBでのお申込みには条件がありますので、詳細ページをよくご確認ください。→詳細はこちら

- 「九州FG証券口座を持っていない、かつ他社を含め初めてNISA口座を開設する」お客さまは、WEBで口座開設の

「口座開設+NISA口座」を選択してお申込みください。 - 「九州FG証券口座を既にお持ち、かつ他社を含め初めてNISA口座を開設する」お客さまは、WEBで口座開設の

「NISA口座のみ」を選択してお申込みください。

- 上記以外のお客さまや、詳細ページでご確認いただいた条件を充たさないお客さまは、最寄りの肥後銀行または鹿児島銀行へご相談ください。NISA口座開設申込書→こちら

- 「九州FG証券口座を持っていない、かつ他社を含め初めてNISA口座を開設する」お客さまは、WEBで口座開設の

-

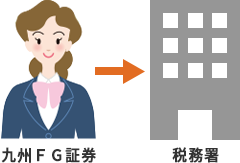

税務署への口座開設の申請

-

- 九州FG証券から税務署へNISA口座開設の申請を行います。

- 税務署でNISA口座開設に関する確認が完了すると九州FG証券へ「非課税適用確認書」が交付されます。

- これを受けて、九州FG証券はNISA口座を開設します。

-

NISA口座開設完了

-

NISA口座でのお取引(投資信託等のご購入)が可能となります。

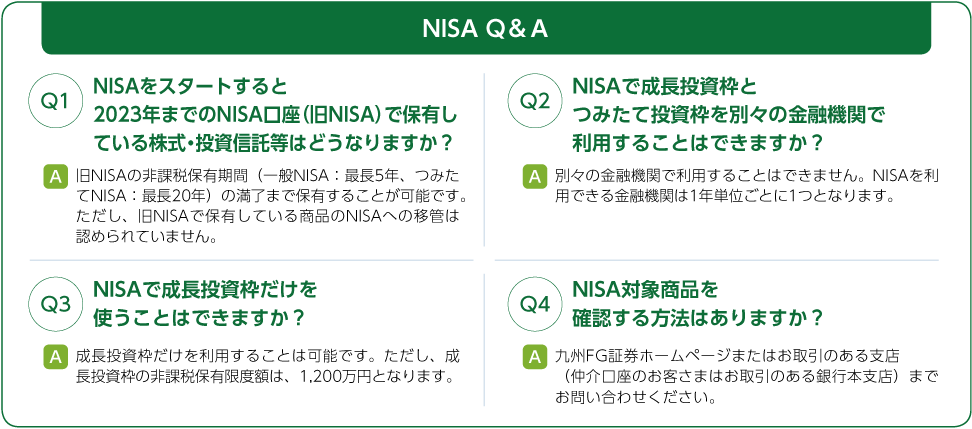

NISA Q&A

- NISAを利用するうえで押さえたいルールを確認しましょう!

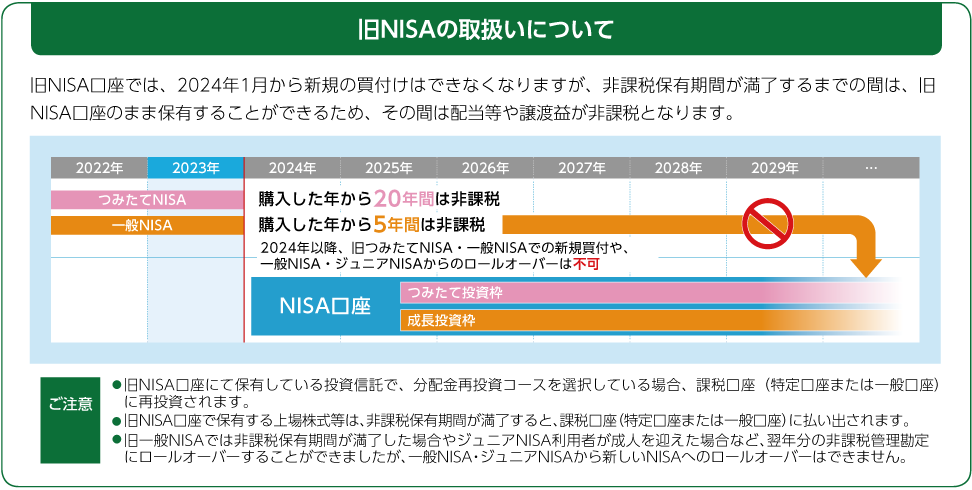

旧NISAについて

- 旧NISAの取扱いについて確認しておきましょう!

旧NISAの概要

| 一般NISA | つみたてNISA | ジュニアNISA | ||

|---|---|---|---|---|

| 年齢制限 | 18歳以上 | 18歳以上 | 0~17歳 | |

| 非課税期間 | 5年間 | 最長20年間 | 5年間 | |

| 運用商品 | 投資信託※・上場株式・上場REITなど | 長期・積立・分散投資に適した一定の商品 | 投資信託※・上場株式・上場REITなど | |

| 運用商品の変更 | 売却時に非課税枠(購入時に使用した非課税枠)が消滅 | |||

| お金の引出し | いつでも可能 | 原則18歳まで不可 | ||

| 投資上限額 | 年間 | 120万円 | 40万円 | 80万円 |

| 累積 | 5年間で600万円 | 20年間で800万円 | 5年間で400万円 | |

※表組みは横スライドで全体を閲覧出来ます。

- 公募株式投資信託に限る。預貯金・債券は不可。

NISA制度に関するご留意事項

- 同一年において一人一口座(一金融機関)の開設となります

-

- 特定口座、一般口座で保有している投資信託等をNISA口座に移すことはできません。

- NISA口座で保有している投資信託等を、他の金融機関のNISA口座に移すことはできません。

- 損益通算・繰越控除はできません

-

- NISA口座の損失は、特定口座や一般口座で保有する他の株式投資信託等との通算はできず、損失の繰越控除もできません。

- 年間投資枠と非課税保有限度額が設定されます

-

- NISA制度では、年間投資枠(成長投資枠240万円/つみたて投資枠120万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した上場株式等から生じる配当所得及び譲渡所得等が非課税となります。

- 非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- 投資信託における分配金のうち元本払戻金(特別分配金)は、NISA口座での保有であるかどうかにかかわらず非課税のため、NISA制度上の非課税メリットを享受できません。

- 配当金等は口座開設金融機関経由で交付されないものは非課税となりません

-

- 国内上場株式等の配当金、ETF・REITの分配金は、証券会社で受取る場合(株式数比例配分方式を選択されている場合)のみ非課税となります。

- 基準日における氏名・住所について確認させていただきます

-

- 基準経過日(初めてつみたて投資枠を設定した日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日)にお客さまの氏名・住所について確認をさせていただきます。確認期間(基準経過日から1年を経過する日までの間)内に確認ができない場合は、NISA口座での買付ができなくなります。

- 出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません

-

- 出国の際は、事前に手続きが必要です。NISA口座開設者が国外への出国等により非居住者となる場合は、NISA口座が廃止され、NISA口座内の上場株式等は課税口座に移管されます。

つみたて投資枠特有のご留意事項について

- 積立契約(累積投資契約)に基づく定期かつ継続的な方法による買付となります

-

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付が行われます。

- 対象商品は、長期の積立・分散投資に適した一定の投資信託に限られます

-

- つみたて投資枠で買付可能な商品は長期の積立・分散投資に適した一定の投資信託であり、当社が選定した銘柄に限ります。

- 投資信託の信託報酬等の概算値を年1回通知いたします

-

- つみたて投資枠に係る積立契約(累積投資契約)により買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

成長投資枠特有のご留意事項について

- 対象商品は、NISA制度の目的(安定的な資産形成)に適したものに限ります

-

- 成長投資枠での買付可能な商品から、整理・監理銘柄に該当する上場株式、信託期間20年未満又はデリバティブ取引を用いた一定の投資信託もしくは毎月分配型の投資信託等を除外します。

投資にかかる手数料およびリスクについて(必ずお読みください)

当社Webサイトに記載の金融商品等にご投資いただく際には、各金融商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各金融商品等には価格の変動等による損失を生じるおそれがあります。各ページに掲載された各金融商品等へのご投資にかかる手数料等およびリスクについては、手数料およびリスク等についてのページをよくお読みください。